こんにちわ、ショウです。

トヨタのアルファードを購入する際、多くの人が利用するのが残価設定ローンです。

この記事では、残価設定ローンの仕組みやメリット・デメリット、アルファードの具体的なシミュレーション方法、支払い例、そして利用時の注意点などについて詳しく解説します。

ショウ

ショウ残価設定ローンを使用する方は多いですが、個人的にはきちんと考えておかないと後々お金で苦労します。

さらに、残価設定ローンを利用する理由や、よくある質問にもお答えします。これを読めば、アルファードを賢く購入するための知識が身につくでしょう。

残価設定ローンとは?

残価設定ローンは、車両の購入時に将来の残存価値(残価)を設定し、その金額を差し引いた残りの金額をローンで支払う方法です。これにより、月々の支払いが軽減されます。このローン方式は、特に高額な車両を購入する際に多く利用されており、トヨタのアルファードも例外ではありません。

残価設定ローンの仕組み

残価設定ローンでは、車両の購入価格から予め設定された残価を引いた金額をローンで分割して支払います。残価は車両の将来の価値を予測したものであり、契約終了時にその金額で車両を買い取るか、返却するか、または新しい車に乗り換えるかを選択できます。これにより、契約者は高額な車両でも手が届きやすくなります。

例えば、アルファードを500万円で購入する場合、3年後の残価が250万円と設定されるとします。この場合、契約者は250万円をローンで支払い、残りの250万円は契約終了時に支払うか、返却するかを選ぶことになります。

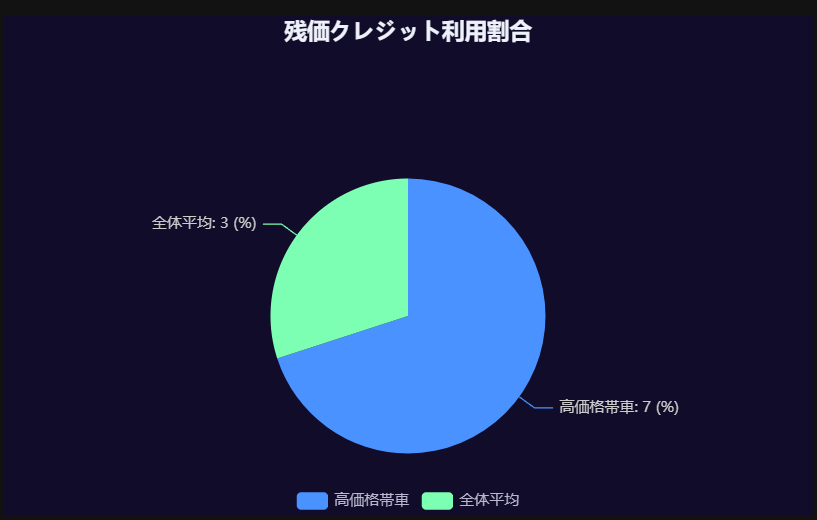

車購入 残価設定クレジットを利用する割合

車購入における残価クレジット(残クレ)の利用割合について

残価クレジットを利用して車を購入する人の割合は、車種や地域によって異なります。例えば、高価格帯の車では残価クレジットの利用が多く、新車購入者の約7割が利用しているというデータがあります。

一方で、全体的な平均では3割程度とされています。

残価設定ローンのメリット

残価設定ローンの最大のメリットは、月々の支払いを低く抑えられる点です。これにより、高額な車両でも月々の支払いが軽くなるため、多くの人にとって利用しやすいローン方式となっています。また、契約終了時に車を返却できるため、新車に乗り換えやすく、常に最新のモデルに乗ることができます。さらに、資金計画を立てやすく、経済的な負担を軽減できます。

さらに、残価設定ローンは、車両の価値が急激に下がるリスクを契約者が負うことなく、ディーラーが負うことになるため、安心感があります。また、将来的に車を所有するかどうかの柔軟性も提供されます。

残価設定ローンのデメリット

一方で、残価設定ローンにはいくつかのデメリットもあります。まず、走行距離や車両の状態に制限があり、これらを超えると追加費用が発生します。また、契約終了時に車を返却する場合、車両の状態によっては追加の修理費用が発生することがあります。最後に、残価が予想よりも低くなる場合、買い取り価格が下がるリスクがあります。

さらに、残価設定ローンは総支払額が高くなる傾向があるため、長期的には通常のローンよりも費用がかさむ可能性があります。また、返却時に車両の査定が厳しく行われるため、予期せぬ費用が発生することもあります。

残価設定ローンで貧乏になるパターンもあります。

アルファードの残価設定シミュレーションの方法

アルファードの残価設定シミュレーションを行う方法は複数あります。以下に、それぞれの方法について説明します。シミュレーションを行うことで、具体的な月々の支払い金額や総支払額を把握することができ、計画的な資金管理が可能になります。

トヨタ公式サイトでのシミュレーション

トヨタの公式サイトでは、簡単に残価設定ローンのシミュレーションを行うことができます。サイト内の専用ページにアクセスし、希望の車種やオプション、支払い条件を入力することで、月々の支払い金額や総支払額を確認できます。これにより、自分の希望する条件に合わせた最適なプランを見つけることができます。

公式サイトでは、車両の選択だけでなく、頭金の額や契約期間、残価率なども設定できるため、非常に具体的なシミュレーションが可能です。また、シミュレーション結果を保存したり、ディーラーに持参することで、具体的な相談がスムーズに進みます。

ディーラーでのシミュレーション

ディーラーに直接足を運び、専門のスタッフに相談することで、より詳細なシミュレーションを行うことができます。実際の車両を見ながら、希望のオプションや支払い条件を具体的に相談できるため、納得のいくシミュレーション結果が得られます。また、ディーラーでは試乗も可能なため、実際の乗り心地を確かめることもできます。

ディーラーでのシミュレーションでは、最新のプロモーションやキャンペーン情報も得られるため、お得に購入するための情報を手に入れることができます。また、ディーラーとの交渉次第では、さらに有利な条件で契約できる場合もあります。

オンラインツールの活用

トヨタ公式サイト以外にも、様々なオンラインツールを利用してシミュレーションを行うことができます。これらのツールでは、他のユーザーの評価やレビューを参考にしながら、自分に最適な条件を見つけることができます。また、オンラインツールは24時間利用可能なため、いつでもシミュレーションを行うことができます。

オンラインツールでは、複数の車種やローンプランを比較することができるため、自分に最適な選択肢を見つけるための手助けとなります。また、具体的なシミュレーション結果をメールで受け取ることもでき、後から見返す際にも便利です。

アルファードの残価設定ローンの支払い具体例

ここでは、アルファードの残価設定ローンの支払い具体例をいくつか紹介します。契約期間や頭金の金額によって月々の支払いがどのように変わるかを確認しましょう。具体的な例を挙げることで、自分のライフスタイルに合ったプランを見つけやすくなります。

3年契約の場合のシミュレーション

| 契約期間 | 車両価格 | 3年後の残価 | 月々の支払い金額(頭金なし) | 支払い総額(3年間) | 契約終了時の選択肢 |

|---|---|---|---|---|---|

| 3年間 | 500万円 | 250万円 | 約83,333円 | 300万円 | 残価250万円を支払うか、返却する |

3年間の契約の場合、比較的短期間での支払いとなるため、月々の支払い金額はやや高めになります。しかし、3年後には新車に乗り換えやすく、常に最新のモデルに乗ることが可能です。また、短期間の契約であるため、車両の価値が大きく下がるリスクも低くなります。

例えば、500万円のアルファードを購入し、3年後の残価を250万円と設定した場合、月々の支払いはおよそ83,333円となります(頭金なしの場合)。これにより、3年間で総額300万円を支払い、残りの250万円は契約終了時に支払うか、返却するかを選ぶことになります。

5年契約の場合のシミュレーション

| 契約期間 | 車両価格 | 5年後の残価 | 月々の支払い金額(頭金なし) | 支払い総額(5年間) | 契約終了時の選択肢 |

|---|---|---|---|---|---|

| 5年間 | 500万円 | 200万円 | 約50,000円 | 300万円 | 残価200万円を支払うか、返却する |

5年間の契約の場合、月々の支払い金額は3年契約に比べて低くなります。しかし、長期間の契約となるため、車両のメンテナンスや走行距離に注意する必要があります。特に、5年間の間に大きな修理が必要になるリスクも考慮する必要があります。

500万円のアルファードを購入し、5年後の残価を200万円と設定した場合、月々の支払いはおよそ50,000円となります(頭金なしの場合)。これにより、5年間で総額300万円を支払い、残りの200万円は契約終了時に支払うか、返却するかを選ぶことになります。

頭金を多く支払う場合のシミュレーション

| 車両価格 | 頭金 | 契約期間 | 3年後の残価 | 月々の支払い金額 | 支払い総額(3年間) | 契約終了時の選択肢 |

|---|---|---|---|---|---|---|

| 500万円 | 100万円 | 3年間 | 250万円 | 約66,667円 | 200万円 | 残価250万円を支払うか、返却する |

頭金を多く支払うことで、月々の支払い金額をさらに低く抑えることができます。これにより、経済的な負担を軽減し、資金計画を立てやすくなります。また、頭金を多く支払うことで、ローンの総支払額も減少します。

例えば、500万円のアルファードを購入し、100万円の頭金を支払った場合、3年後の残価が250万円と設定されているとすると、月々の支払いはおよそ66,667円となります。頭金を多く支払うことで、月々の支払いが軽減されるため、生活費に余裕を持たせることができます。

頭金を少なく支払う場合のシミュレーション

| 車両価格 | 頭金 | 契約期間 | 3年後の残価 | 月々の支払い金額 | 支払い総額(3年間) | 契約終了時の選択肢 |

|---|---|---|---|---|---|---|

| 500万円 | 50万円 | 3年間 | 250万円 | 約75,000円 | 225万円 | 残価250万円を支払うか、返却する |

頭金を少なく支払う場合、月々の支払い金額は高くなりますが、初期費用を抑えることができます。このため、手元の資金を有効に活用しながら車両を購入することが可能です。また、頭金を少なくすることで、資金の流動性を高めることができます。

例えば、500万円のアルファードを購入し、頭金を50万円とした場合、3年後の残価が250万円と設定されているとすると、月々の支払いはおよそ75,000円となります。頭金を少なくすることで、手元に残る資金を他の用途に回すことができるため、資金計画が立てやすくなります。

グレード別の実際の支払い例

残価設定ローンの支払い例

下記の内容をテーブル形式でまとめました。

| 車種・グレード | 車両価格 | 頭金 | 支払回数 | 金利 | 毎月支払額 | ボーナス支払額 | 最終回(残価率) | 支払総額 |

|---|---|---|---|---|---|---|---|---|

| アルファード Z グレード | 5,400,000円 | 1,500,000円 | 36回 | 3.9% | 20,000円×35回 | 100,000円×6回 | 3,618,000円(67%) | 4,939,129円 |

| アルファード Z グレード(ガソリン車 2WD) | 5,400,000円 | 300,000円 | 36回 | 4.9% | 約60,700円×36回 | なし | なし | 情報なし |

| アルファード X 2.5L 7人乗り | 3,597,000円 | なし | 60回 | 1.9% | 22,000円×60回 | 100,000円(年2回) | なし | 情報なし |

残価設定ローンを利用する際の注意点

残価設定ローンを利用する際には、いくつかの注意点があります。これらの点に注意することで、後悔のない選択ができます。以下に、特に重要な注意点を挙げます。

走行距離制限に注意する

残価設定ローンでは、契約時に走行距離の制限が設けられることが多いです。この制限を超えると追加費用が発生するため、契約時に自分の走行距離を予測し、適切な制限を設定することが重要です。走行距離制限を超える場合、1kmごとに追加費用が発生することが一般的です。

例えば、年間走行距離が15,000kmの制限がある場合、それを超えると1kmあたりの追加料金が設定されます。これにより、予期せぬ費用が発生するリスクを避けるために、走行距離を慎重に管理する必要があります。

車両のメンテナンスを怠らない

車両のメンテナンスを怠ると、契約終了時に返却する際に追加の修理費用が発生することがあります。定期的な点検や整備を行い、車両の状態を良好に保つことが重要です。メンテナンスを怠ることで、車両の価値が下がり、返却時に追加費用が発生するリスクがあります。

例えば、定期的なオイル交換やタイヤの点検、ブレーキのチェックなどを行うことで、車両の状態を良好に保つことができます。また、車両の外装や内装の状態も良好に保つことが重要です。

最終的な買取価格に注意する

残価設定ローンでは、契約終了時に車両を買い取ることができますが、その際の買取価格が予想よりも低くなる可能性があります。市場の動向や車両の状態を見極め、適切なタイミングで買い取るかどうかを判断することが重要です。

例えば、契約終了時に市場価値が下がっている場合、買取価格が低くなる可能性があります。このため、市場の動向を常にチェックし、適切なタイミングでの決断が求められます。

アルファード 残クレで後悔する可能性に注意

残価設定ローンを利用した後に後悔することがないよう、契約前に十分な情報収集とシミュレーションを行い、自分にとって最適な選択をすることが大切です。特に、契約条件や支払いプランについてしっかりと理解し、自分のライフスタイルに合った選択をすることが重要です。

例えば、契約後に予期せぬ支出が発生しないよう、全ての費用を予め確認し、計画的に進めることが求められます。また、契約前に複数のシミュレーションを行い、最適なプランを見つけることも重要です。

アルファードの残価設定ローンを選ぶ理由

なぜ多くの人がアルファードの残価設定ローンを選ぶのか、その理由を見ていきましょう。残価設定ローンの特徴を理解することで、自分にとって最適な選択ができるようになります。

月々の支払いを抑えられるから

残価設定ローンを利用することで、月々の支払いを低く抑えることができます。これにより、他の生活費や貯金に余裕を持たせることができます。高額な車両であっても、手頃な月々の支払いで所有することが可能となります。

例えば、500万円のアルファードを購入する場合、通常のローンでは月々の支払いが高額になることが多いですが、残価設定ローンを利用することで月々の支払いを低く抑え、経済的な負担を軽減することができます。

新車に乗り換えやすいから

残価設定ローンの契約終了時には、新しい車に乗り換えることが容易です。これにより、常に最新のモデルに乗ることができ、快適なカーライフを楽しむことができます。特に、新しい技術や装備が充実した車両に常に乗り換えることができる点が魅力です。

例えば、3年ごとに新車に乗り換えることで、常に最新の安全装備や快適装備を利用することができ、家族全員が安心してドライブを楽しむことができます。

資金計画が立てやすいから

残価設定ローンを利用することで、月々の支払額が一定となり、資金計画を立てやすくなります。将来の支出を見据えた計画を立てることで、経済的な負担を軽減できます。特に、一定の収入がある人にとっては、計画的な資金管理が容易になります。

例えば、毎月の支出が一定であるため、他の生活費や貯金、投資計画などを立てやすくなります。また、急な出費が発生しても、資金計画に余裕を持たせることができます。

アルファード 残価設定シミュレーションよくある質問

最後に、アルファードの残価設定シミュレーションに関するよくある質問について回答します。これらの質問に対する回答を知ることで、より具体的な理解が深まります。

アルファードの残価率は3年でどのくらいですか?

アルファードの残価率は一般的に、3年で約50%〜60%程度です。これは車両の状態や市場の動向によって変動するため、正確な残価率を知るためにはシミュレーションを行うことが重要です。残価率は契約時に決定され、将来の価値を予測するための重要な要素です。

例えば、500万円のアルファードの場合、3年後の残価が250万円〜300万円程度となります。このため、契約時には残価率をしっかりと確認し、自分にとって最適な条件で契約することが重要です。

アルファードを買うには年収いくら必要ですか?

アルファードを購入するためには、年収に応じた適切な資金計画を立てることが必要です。一般的には、年収の20%〜30%程度を車両の支払いに充てることが望ましいとされています。これにより、他の生活費や貯金、投資などに十分な余裕を持たせることができます。

例えば、年収600万円の人であれば、車両の支払いに年間120万円〜180万円を充てることが適切です。これを月々の支払いに換算すると、月々10万円〜15万円程度の支払いが可能となります。この範囲内でアルファードの購入を計画することで、無理のない資金管理が可能です。

新型アルファードの5年後の平均残価率は?

新型アルファードの5年後の平均残価率は約40%〜50%程度です。これも車両の状態や市場の動向によって変動しますので、詳細なシミュレーションを行うことが推奨されます。残価率が高い車両は、契約終了時に高い価値を保つため、返却時や買取時に有利です。

例えば、500万円の新型アルファードの場合、5年後の残価が200万円〜250万円程度となります。このため、契約時には残価率をしっかりと確認し、将来の計画を立てることが重要です。

まとめ

アルファードの残価設定ローンは、月々の支払いを抑えながら新車に乗り続けることができる魅力的な選択肢です。しかし、契約時には走行距離制限や車両のメンテナンス、買取価格などに注意が必要です。十分な情報収集とシミュレーションを行い、自分にとって最適なプランを見つけましょう。また、契約後も定期的なメンテナンスを怠らず、車両の状態を良好に保つことで、契約終了時に後悔することなく、新しい車に乗り換えることができます。

この記事を参考に、アルファードの残価設定ローンを上手に活用し、快適なカーライフを楽しんでください。さらに、ディーラーやオンラインツールを活用して、最適なプランを見つけることが重要です。最終的には、自分のライフスタイルや予算に合った選択をすることで、長期的に満足のいくカーライフを送ることができるでしょう。